Parkeren. Een van de meest beladen onderwerpen in de retail. Dat bleek al in augustus 2014, toen wij een artikel publiceerden over de relatie tussen winkelbezoek en parkeren. Er kwam veel response op dit artikel. Van velen die de conclusies voor honderd procent onderstreepten. Maar ook van mensen die emotioneel reageerden. En soms zelfs boos. Ons devies: laat de emotie het niet winnen van de ratio. In ieder geval niet na het lezen van dit vervolgartikel. Een artikel met de meest recente data over parkeren en de relatie met de winkelomzet.

Met méér autobezoekers méér winkelomzet

vrijdag 9 maart 2018

14 min

Rapport ‘Vervoer naar retail’: winkelomzet is niet afhankelijk van autobezoekers

Ons eerdere artikel is geschreven als reactie op publicaties van Mingardo, Voerknecht, Spapé en Stienstra. In 2011 begonnen deze auteurs met schrijven over het onderwerp. Hierna zijn er nog verscheidene vervolgpublicaties geweest. Tevens is Mingardo in 2016 gepromoveerd op dit onderwerp. Bottom line van de publicaties betrof het volgende:

-

Fiets en lopen zijn (veel) belangrijker voor de omzet van winkels dan menigeen denkt;

-

Parkeren en met name de hoogte van de parkeertarieven zijn nauwelijks van invloed op winkelbezoek en –bestedingen;

-

Vervoer en bereikbaarheid hebben een (veel) kleinere invloed op winkelbezoek en -bestedingen dan andere factoren, zoals nabijheid, sfeer, kwaliteit, winkelaanbod, et cetera.

Zou het?

In ons artikel uit 2014 zijn al deze beweringen ontkracht. Dit aan de hand van onderzoeksresultaten van Strabo in 31 winkelcentra- en gebieden waar wij in de jaren 2012-2014 onderzoek hebben verricht. Samenvattend resulteerden de volgende uitkomsten:

-

44 procent van alle bezoekers aan de door ons onderzochte winkelgebieden komt met de auto. Dat is een gemiddelde van zowel kernwinkelgebieden, stadsdeelcentra en wijkwinkelcentra.

-

De automobilist is goed voor zestig procent van de totale winkelomzet.

-

Bezoekers per auto besteden gemiddeld ongeveer twee keer zoveel als bezoekers die lopend komen of per fiets.

-

In een aantal stadsdeelcentra, met geheel of gratis parkeren, ligt het aandeel ‘auto’ in de winkelomzet vaak nog hoger dan zestig procent en bedraagt het omzetaandeel soms meer dan 75 procent.

-

Het parkeertarief, als er geen sprake is van gratis parkeren voor de consument, heeft weinig invloed en is dus relatief in-elastisch. Het maakt niet veel uit of je bijvoorbeeld 1,80 of 2,30 euro per uur moet betalen. Grote prijsverschillen, bijvoorbeeld twintig cent of drie euro per uur, hebben wel enige invloed. Maar wat écht uitmaakt is of het ‘gratis’ of juist ‘niet gratis’ is. Dat is allesbepalend.

-

Winkelcentra waar betaald parkeren is ingevoerd, nadat er eerst sprake was van gratis parkeren voor de consument, kampen met een verlies aan bezoekers en een verlies aan omzet oplopend tot soms wel twintig tot dertig procent.

Nieuw Strabo-onderzoek 2015-2017

Het is tijd voor nieuw onderzoek. Staan de conclusies uit 2014 nog steeds? Strabo verricht bezoekersonderzoek in winkelcentra en winkelgebieden. In totaal hebben wij meer dan vijfhonderd winkelcentra en winkelgebieden onderzocht (lees hier de onderzoeksverantwoording). Wij brengen bezoekerstotalen in kaart. Maar leveren dus ook informatie over daadwerkelijk gerealiseerde omzet. Strabo kan door middel van een telling en een enquête de omzet en vloerproductiviteit van een winkelgebied nauwkeurig vaststellen. Onze methode geldt als dé standaard en daar waar er een ‘check’ plaatsvindt op werkelijke omzet, blijkt onze schatting vaak uiterst nauwkeurig. Let wel: wij registreren feitelijk gedrag. Door waarneming. Wij weten dus ook wat het werkelijke omzetaandeel is van consumenten die met de auto zijn gekomen.

Uit de onderzoeken van de laatste drie jaar (van 2015 tot en met 2017) hebben wij 34 willekeurige winkelcentra** geselecteerd. Een mix van acht wijkwinkelcentra én 27 stadsdeelcentra/complete kernwinkelgebieden/delen van kernwinkelgebieden. Deze laatste centra/gebieden zijn samen genomen vanwege de onderling geringe verschillen. Het zijn onderzoeken met een hoge betrouwbaarheid qua tellingen (soms automatisch, soms met de hand) en geregistreerde gedragskenmerken (op basis van een ruime en betrouwbare steekproef qua enquêtes). Uiteraard beschikken wij nog over veel meer onderzoeken dan deze 34. Maar deze 34 zijn als bijzonder representatief te beschouwen voor stadsdeelcentra, wijkcentra en (delen) van het hoofdwinkelgebied/kernwinkelgebied. Wij kunnen deze 34 centra dan vergelijken met de 31 centra uit het eerdere onderzoek van 2014. Het betreft deels dezelfde centra, maar deels andere centra. Strabo onderzoekt namelijk sommige winkelcentra jaarlijks of tweejaarlijks. Maar andere centra slechts eenmalig of bijvoorbeeld eens in de vijf jaar. Een exacte vergelijking met dezelfde centra levert dan wat te weinig ‘hits’ op.

In tabel 1 is de essentie van ons gehele betoog weergegeven. In de tweede en derde kolom vind je de factor die weergeeft hoeveel bezoekers met de auto méér besteden dan bezoekers die met de fiets of lopend zijn gekomen. Gemiddeld is dat ongeveer een factor 2 tot ruim 2,5. Nu zou je kunnen denken dat fietsers of lopers een winkelgebied vaker bezoeken. Dat is zeker het geval. Maar kun je dan ook zeggen dat bezoekers met de auto eigenlijk niet zo heel veel besteden? Nee. Dat kun je nietzeggen. Autobezoekers zijn goed voor het gros van de totale winkelomzet.

Tabel 1: Omzetaandeel van bezoekers met de auto, onderzoeken 2015-2017 vergeleken met onderzoeken 2012-2014 (tussen haakjes)

In de vierde kolom is het aandeel van autobezoekers in de totale omzet van het winkelgebied weergegeven. Ruim zestig procent van de totale winkelomzet wordt gegenereerd door bezoekers die per auto naar het winkelgebied komen. Let wel: dit is een gemiddelde. Er zijn zelfs centra waar het percentage autobezoekers meer dan zestig procent bedraagt. En die zestig procent is dan goed voor meer dan 75 procent van de omzet.

De vijfde kolom betreft het percentage bezoekers dat met de auto is gekomen. Dat is 44 procent. In de laatste kolom is de factor weergegeven (gemiddeld 1,4) waarmee het percentage autobezoekers vermenigvuldigd moet worden om het omzetaandeel van de autobezoekers te bepalen.

En hoe verhouden deze uitkomsten zich tot 2014? Er blijkt geen sprake te zijn van significante verschillen in de uitkomsten van 2017 ten opzichte van 2014. Al is de vergelijking niet volledig te maken, daar het deels een andere set van winkelcentra betreft. De conclusies uit het onderzoek uit 2014 worden echter bevestigd. Waarbij het belang van de auto niet lijkt te zijn afgenomen.

Leidt gratis parkeren tot extra winkelomzet in winkelcentra waar parkeren gratis is?

Het antwoord hierop is een volmondig ‘ja’. We hebben namelijk 26 stadsdeelcentra en (delen van) kernwinkelgebieden bekeken***. Bij acht van deze centra kan (geheel of gedeeltelijk) gratis worden geparkeerd. Bij achttien centra is er sprake van betaald parkeren. Het percentage dat met de auto komt in deze centra - daar waar er sprake is van betaald parkeren - bedraagt 39 procent. Deze groep is dan goed voor (een factor van 1,4, zie de tabel) 55 procent van de winkelomzet. Vergelijk dit eens met de centra met gratis parkeren. Hier komt 53 procent met de auto. En dat is goed voor 75 procent van de winkelomzet. Centra met gratis parkeren worden dus door ruim veertien procentpunt extra autobezoekers bezocht. En wanneer dat nieuwe autoklanten betreft, levert dat twintig procent extra omzet op.

Figuur 1: Percentages autogebruik en omzetaandelen in stadsdeelcentra/kernwinkelgebieden met betaald parkeren en met gratis parkeren

Sommigen zullen misschien beweren dat dit een vervanging van transportmiddel is. Betreft dit niet mensen die anders lopend of met de fiets zouden zijn gekomen? Klopt, zeggen wij dan. Voor een klein deel althans. Maar een groot deel bestaat uit nieuwe autoklanten. En dat zijn met name ook mensen uit het secundair verzorgingsgebied, die anders niet of veel minder zouden komen. En dat zijn juist de bezoekers die vaak extra veel besteden.

44 procent van de winkelcentrumbezoekers komt met de auto. Het aandeel van autobezoekers in de winkelomzet bedraagt 61 procent. Dit is een gemiddelde van 34 winkelcentra en winkelgebieden (wijkcentra, stadsdeelcentra, kernwinkelgebieden) waar Strabo de afgelopen drie jaar onderzoek heeft gedaan. Verder ligt het aandeel autobezoekers ruim veertien prcoentpunt hoger in centra met gratis parkeren. En wanneer dat nieuwe autoklanten betreft, is dat een extra omzeteffect van ruim twintig procent.

De relatie tussen bestedingen en verblijfsduur

Strabo heeft, zoals inmiddels bekend, de afgelopen 35 jaar in meer dan vijfhonderd winkelcentra en winkelgebieden passantenonderzoek verricht. Van 2002 tot en met 2017 zijn er circa 140 duizend ‘shopping trips’ samengebracht (op basis van afgenomen bezoekersenquêtes) in een database.

In figuur 2 wordt de relatie tussen verblijfsduur in een winkelgebied en de bestedingen behandeld. Deze relatie is duidelijk. Hoe langer men in een winkelgebied verblijft, hoe hoger de bestedingen zijn. Het is dus zaak om mensen zo lang mogelijk in je winkelgebied te laten verblijven. De meest bestedende consumenten zijn autobezoekers. Dus juist zij dienen verleid te worden nog langer te blijven. En dan helpt gratis parkeren.

Figuur 2: Gemiddelde besteding per bezoekeenheid naar bezoekduur

Eigenlijk zou de totale gratis parkeerduur naar twee uur moeten. Of zelfs naar drie uur. Dat loont. Het levert veel extra winkelomzet op. Sterker nog: je zou bezoekers moeten belonen voor lang parkeren. Het parkeren dient dus eigenlijk sowieso al gratis te zijn. Maar je kunt mensen die lang verblijven ook geldelijk belonen. Daarbovenop. Hef in ieder geval dus geen entree voor winkelbezoekers. Maar eer deze mensen juist. Zorg ervoor dat ze terug willen komen. En ze zullen steeds meer bij je besteden.

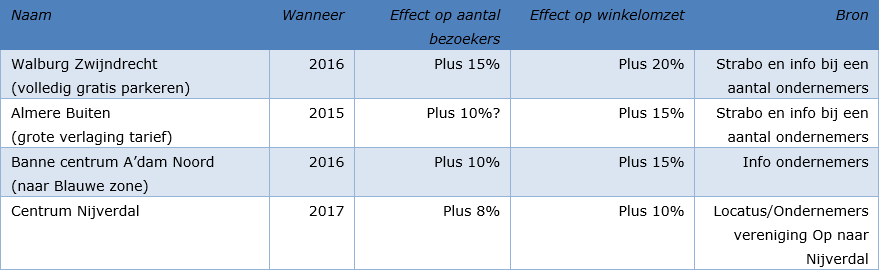

Voorbeelden van winkelcentra die te lijden hebben gehad onder invoer betaald parkeren

En dan. Wat is het effect van het invoeren van betaald parkeren? Daar waar het eerst gratis was? Dit effect valt af te lezen in tabel 2. Gemiddeld genomen nam het bezoek aan het winkelcentrum met twintig procent af. Dat had een negatief effect op de winkelomzet van ongeveer dertig procent. Forse percentages. Percentages die het verschil kunnen maken tussen succes en faillissement.

Tabel 2: Effect invoer betaald parkeren

Voorbeelden van winkelcentra die geprofiteerd hebben van (gedeeltelijke) invoer gratis parkeren

En wat is dan het effect van het invoeren van (gedeeltelijk) gratis parkeren? Uit tabel 3 blijkt dat het bezoek vaak met acht tot vijftien stijgt. En de omzet navenant met tien tot twintig stijgt. Forse percentages. En ook weer percentages die het verschil kunnen maken tussen succes en faillissement.

Tabel 3: Effect invoer (gedeeltelijk) gratis parkeren

Door mensen als Mingardo wordt vaak beweerd dat verlaging van parkeertarieven niet werkt. Dat klopt ten dele. Maar wél gratis of juist niet gratis parkeren: dat maakt wél uit, zo blijkt. Gratis parkeren moet duidelijk gecommuniceerd worden. De consumenten in het verzorgingsgebied moeten het weten. Ook de strekking dient duidelijk te zijn. Het moet altijd gratis parkeren zijn. Alleen dan werkt het. Niet alleen op woensdagochtend. Of dinsdag tussen 14 en 16 uur.

Is het ook wel eerlijk eigenlijk? Betaald parkeren voor de consument?

Waarom moeten mensen betalen voor parkeren in winkelgebieden? En niet voor parkeren in de woonwijk? Wegen, rioleringen en dergelijke kosten even veel in de woonstraat als in de winkelstraat. Betaald parkeren in winkelgebieden lijkt te worden gebruikt als cash cow. En als reguleringsinstrument (in sommige gevallen heeft dat wel nut, in hele drukke gebieden). De gemeente speelt dus ondernemertje. De gehele administratie daaromheen zal waarschijnlijk echter bijna net zo veel kosten als dat het oplevert. Vaak is het dus een kwestie van relatief zinloos geld rondpompen. Betaald parkeren dat bedoeld is als verdieninstrument. Maar in de praktijk levert het maar weinig netto verdiensten op. Betaald parkeren: goed voor de banenverschaffing. Maar slecht voor de consumenten. Slecht voor de retail. En slecht voor de economie.

En de deeleconomie? En de millennials die geen auto’s (en huizen) meer willen bezitten?

De argumenten van de anti-autolobby gaan vaak in op de veranderende maatschappij. Bezit wordt minder belangrijk. Mensen willen in de stad wonen. Huizen huren en niet kopen. Mensen willen geen auto meer. Tja, dat blijkt dus óók niet waar te zijn. Het is waar dat in de crisisperiode 2008-2015 iets minder auto’s werden gekocht. Maar op dit moment is er sprake van een inhaalslag. Ook de millennial wil een huis en een auto. ‘Betekenisvolle verschillen tussen generaties bestaan waarschijnlijk niet. Veel eigenschappen die aan millennials worden toegeschreven zijn simpelweg eigenschappen van jonge mensen. En jonge mensen worden ouder’, schrijft NRC bijvoorbeeld. Het wagenpark zal alleen nog maar toenemen. Dat is de verwachting.

En winkelstraten die autovrij of –luw moeten worden?

Sommige mensen pleiten voor autoluwe of autovrije winkelstraten. Of zelfs complete autovrije binnensteden. Nu vinden wij dat laatste idee waanzin. Maar in sommige gevallen kunnen autovrije of autoluwe winkelstraten wel degelijk nut hebben. De Kalverstraat is al decennia autovrij. Net als de Herestraat. Of de Demer. En je rijdt met de auto ook niet dwars door een winkelcentrum heen. Maar van belang is dat parkeren in de buurt mogelijk is. Op loopafstand. Vlakbij de winkelstraat. Of anders naast het winkelcentrum. Erop. Of eronder.

Blauwe zones

Een erg goed instrument is de invoer van blauwe zones. Daarmee worden ongewenste langparkeerders (vaak winkeliers zelf) weerhouden om de plek bezet te houden voor de klanten. Vaak is een blauwe zone (let wel: in een groot regionaal winkelgebied moet je wel drie uur aanhouden, is het devies) ook een alternatief voor huidige winkelcentra die af willen van betaald parkeren. Uiteindelijk levert dat weer nieuwe klanten op. Of klanten die waren weggebleven na de invoer van betaald parkeren. Gemeenten moeten daarom doorgaan met de invoer van blauwe zones. Natuurlijk is dit niet dé panacee, maar het kan wel lastig draaiende winkelcentra over het dode punt heen helpen. Het is helder dat ‘blauwe zones’ (ook qua handhaving) geld ‘kosten’ en dat betaald parkeren geld ‘oplevert’ (voor gemeenten en eigenaren van parkeergarages). Maar willen we het winkelklanten naar de zin maken, dan is de invoer van blauwe zones een erg goed middel.

Zo wordt ‘parkeren’ geen obstakel. En jaag je de mensen niet naar een ander winkelcentrum. Of naar het internet.

Andere voorbeelden

Wij nodigen eenieder uit om ook met voorbeelden te komen. Dus: onderzoeksgegevens met aandelen autobezoekers, omzetaandelen, effecten van de invoer van betaald parkeren (of juist het opheffen daarvan), et cetera. In een volgend artikel kunnen we deze gegevens meenemen. Om zo te komen tot een landelijk dekkend onderzoek.

Lesson to be learned: no parking no business

Je zult misschien denken: ‘Het gaat toch om veel meer dan parkeren? En in de Amsterdamse en Utrechtse binnenstad, waar parkeren in veel opzichten wordt belemmerd, gaat het toch juist goed met de winkels?’ Eens, zeggen wij dan, ‘goed parkeren’ is een van de variabelen voor een goed draaiend winkelcentrum of winkelgebied. Aanbod, locatie, kwaliteit, bereikbaarheid, horeca, trekkers, ondernemerschap: het zijn allemaal belangrijke issues.

Maar: het belang van parkeren is groot. Heel groot. En bezoekers per auto zijn goed voor het leeuwendeel van de winkelomzet. En de binnenstad van Amsterdam dan? En van Utrecht? Ik ben het ermee eens dat dat goed draaiende winkelgebieden zijn. Dat ligt inderdaad aan die ‘andere’ factoren. Maar zelfs hier leiden betere parkeervoorzieningen tot extra bezoek. En extra winkelomzet. Al is dat in ‘pretpark Amsterdam’ misschien wel onwenselijk. En moet je zelfs bezoekers weren om te veel drukte tegen te gaan.

Maar over het algemeen geldt dat parkeren van essentieel belang is voor het functioneren van winkelcentra en winkelgebieden. Als je parkeren beter faciliteert en (deels) gratis maakt voor de consument, dan ben je spekkoper. Met meer bezoekers. Meer winkelomzet. En met meer tevreden klanten. Die ook terug komen. Simpel.

*Hans van Tellingen is algemeen directeur van winkelcentrumonderzoeker Strabo en hoofdauteur van #WatNouEindeVanWinkels. Jeroen Verwaaijen is directeur onderzoek en Milan Caspers senior projectleider van Strabo.

**Het betreft 34 wijk-, stadsdeel- en binnenstadscentra (soms meerdere centra in dezelfde plaats) in Rotterdam, Almere, Amstelveen, Deventer, Nieuwegein, Purmerend, Apeldoorn (twee gebieden), Etten-Leur, Harderwijk, Breda, Hoofddorp (twee centra), Rijswijk, Maassluis, Arnhem (twee centra), Leidschendam, Heerhugowaard, Papendrecht, Tilburg, Ridderkerk, Roosendaal, Uithoorn, Veenendaal, Leiderdorp, Zoetermeer, Maastricht, Amersfoort (twee centra), Hengelo, Nieuwerkerk aan den IJssel, Zwolle en Dordrecht.

***Bij de acht wijkwinkelcentra is in alle gevallen sprake van geheel of gedeeltelijk gratis parkeren. Hierdoor is geen vergelijkbare analyse mogelijk.

Door Hans van Tellingen, Jeroen Verwaaijen en Milan Caspers

Bij het thema van dit artikel betrokken organisaties

Gerelateerde artikelen, events & downloads

‘De financiële verwerking van parkeerproducten wordt onderschat’

11 apr om 10:48 uurEen jaar geleden koos de gemeente Nissewaard ervoor om de financiële administratie van de parkeervergunningen…

Slim parkeren: ruimtewinst bij nieuwe gebiedsontwikkeling

3 apr om 12:12 uurWe geven auto’s in de openbare ruimte nog altijd veel ruimte, terwijl de beschikbare ruimte schaarser wordt en…

Welke lessen heeft de uitrol van de Parkeren Plus-app tot nu toe gebracht?

25 mrt om 15:25 uurVorig jaar lanceerden SHPV en de RDW samen de Parkeren Plus-app, omdat zij het GPK-parkeerrecht wilden…

Scanauto heeft kenteken vaak verkeerd in Noordwijk

24 mrt om 14:58 uurIn de gemeente Noordwijk zijn vorig jaar veel meer parkeerboetes uitgeschreven door fouten van de gebruikte…

Betaald parkeren: de melkkoe omarmd?

17 mrt om 09:58 uurSteeds meer gemeenten voeren betaald parkeren in, en gemeenten die al betaald parkeren hebben, breiden het uit…

Schaarse ruimte optimaal benutten

14 mrt om 15:02 uurParkeren neemt momenteel een aanzienlijk deel van de openbare ruimte in beslag. Andere beleidsthema's zoals…

De parkeerbegroting en het gemeentelijk ravijnjaar

14 mrt om 14:00 uurDe Rijksoverheid is van plan om in 2026 flink te korten op de afdrachten aan de…

Hoe Reykjavik efficiëntie en transparantie vergroot met ScanGo

7 mrt om 10:51 uurIn steden wereldwijd groeit de behoefte aan efficiënte parkeerhandhaving. Niet alleen om de parkeerdruk beter…

Gluren bij de buren: benchmark voor effectief parkeerregime

4 mrt om 09:27 uurDoor het toenemende autobezit en de noodzaak om verder te verdichten, blijft het reguleren van parkeren niet…

Gemeente-overstijgende parkeeruitdagingen vragen om samenwerking

27 feb om 14:51 uurOmdat parkeervraagstukken steeds meer een gemeente-overstijgend karakter krijgen, wordt samenwerking steeds…